木曜日はあなたにとってまた悪い日になりそうです ペイパル (NASDAQ:PYPL)、大手デジタル決済会社は株価が11%近く下落することに直面している。 PayPal は、2023 年第 4 四半期の報告書で収益と利益の両方が予想を上回ったにもかかわらず、アクティブなアカウント数が減少しました。 さらに、同社のガイダンスは期待を下回り、投資家の失望につながった。

同四半期の売上高は前年同期比8.1%増の80億ドルとなり、街頭予想を1億3000万ドル上回った。 スケールの対極にあるのは、形容詞です。 EPSは1.48ドルでアナリスト予想を0.12ドル上回った。 他にも強力な指標がありました。 総決済額(TPV)は 15% 増加(FXN 13%)の 4,098 億ドルとなり、アクティブなアカウントあたりの決済取引数は 14% 増加して 58.7 となりました。

しかし、マイナス面としては、アクティブ アカウントの総数が 2022 年末の 4 億 3,500 万から 4 億 2,600 万に減少しました。 今後、2024 年の調整後 EPS は昨年とほぼ同じ 5.10 ドル程度になると予想していますが、ウォール街の予想である 5.53 ドルよりは下回ります。 第 1 四半期について、PayPal は緩やかな EPS 成長を予想しています。 これにより、数値は約 1.23 ドルになるはずで、これはコンセンサスである 1.26 ドルを下回ります。

現在は PayPal にとって過渡期であり、新 CEO Alex Chriss は会社の成長を再加速することを目指しています。 投資家はこれまでの状況に失望を示しているかもしれないが、ゴールドマン・サックスのアナリスト、マイケル・ン氏は、同社の主張は正しいと信じており、慎重な見通しが最終的には良いことになるかもしれないと信じている。

「当社の見解では、この四半期は比較的バランスが取れており、2024Eの予測は十分に保守的であり、営業経費と新製品の貢献(ガイダンスには反映されていない)の規律が改善されたおかげで、PYPLは前年比の数字を上回るように設定されました。」アナリストは述べた)。 )。 また、TPVの成長(PSP、ブランドチェックアウト、Venmoなど)に関するPYPLの新たな開示、2024年第1四半期から調整後の業績に費用としてSBCが組み込まれること、再投資を通じてさらに50億ドルを株主に還元するというコミットメントにも、私たちは勇気づけられています。 2024E に購入。 」。

要約すると、Ng 氏は PayPal 株に対する自身の買い評価を繰り返し、次のように述べました。「PayPal の消費者ブランドの信頼と、PayPal の付加価値機能への継続的な投資が、(過去のレベルと比較した) 業務効率により、PYPL の現在の市場シェアの地位を支えるはずであると信じています。 PYPL は、電子商取引の成長が過去の DD% 成長率に戻った場合に好パフォーマンスを発揮します。

この「買い」の評価には、目標株価が 74 ドル (80 ドルから引き下げ) が含まれており、株価が今後 1 年間で 32% 上昇することを示唆しています。 (Ng の実績を見るには、ここをクリックしてください)

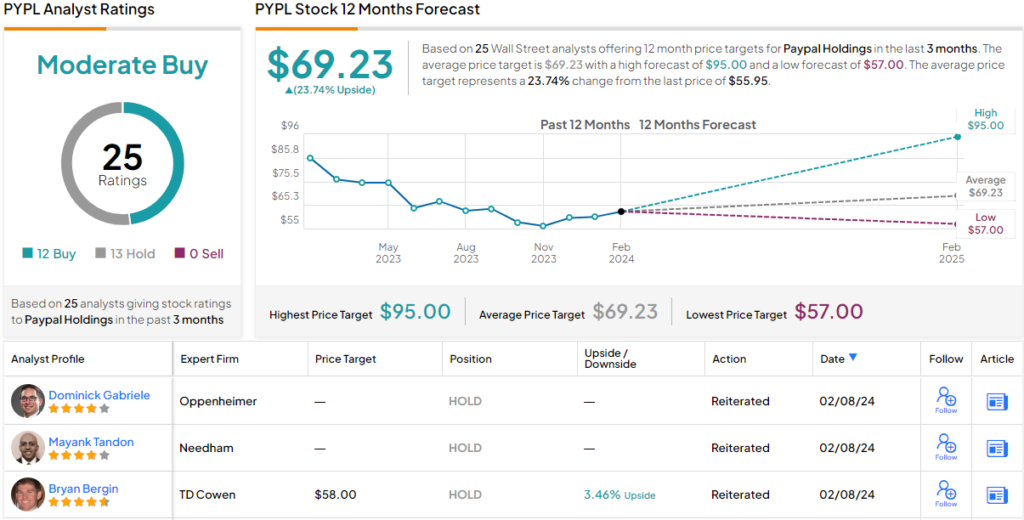

ン氏の同僚の間では、PYPL強気派と保守派はほぼ同等である。 12 件の購入と 13 件のレビューに基づいて、この株のコンセンサス評価は「中程度」です。 平均目標株価69.23ドルによれば、1年後には株価は約24%のプレミアムで取引されることになる。 (見られる PayPalの株価予測)

魅力的なバリュエーションで優れた株式取引のアイデアを見つけるには、TipRanks の株式に関するすべての洞察を統合したツールである TipRanks の Best Stocks to Buy にアクセスしてください。

免責事項: この記事で表明された意見は、注目のアナリストの意見のみです。 コンテンツは情報提供のみを目的として使用されます。 投資を行う前に、独自の分析を行うことが非常に重要です。

「アマチュア主催者。ビールの伝道者になりたい。一般的なウェブファン。認定インターネット忍者。熱心な読者。」

More Stories

第4四半期の米国経済成長率は年率3%と好調に修正された

人工知能チップ大手エヌビディアの株価は、300億ドルという記録的な売上にも関わらず下落した

フォードもハーレーダビッドソン、ディア、ローズに加わりDEIから撤退