投資家が接近する中、経済データの一部が今週ウォール街を待っている 金利を設定するための連邦準備制度理事会の最終会議 ことし。

新しい測定値 生産者物価指数 (PPI) – 卸売レベルでのインフレを測定します – 耐久財受注と消費者信頼感が経済カレンダーの重要性を上回っています。 一方、他のいくつかの決算報告は、第 3 四半期の報告シーズンで幕を閉じます。

米国の中央銀行当局者は、12 月 13 ~ 14 日に会合する予定です。 期待されています ベンチマーク金利を 50 ベーシス ポイント引き上げます。 連邦準備制度理事会のメンバーの収入 集合前の停電期間、政策決定会議の前に話すことを制限します。

米連邦準備制度理事会 (FRB) からの証拠を得るために注意深く監視されているデータ リリースには、毎月の雇用報告が含まれています。 11月の予報は金曜日に外れましたそしてCPIデータ – その後 12月13日発売 これらは、当局者が政策を設定するために使用する最も包括的な経済出版物の 2 つです。 新しいCPIデータが発表されるまで、生産者物価指数はトレーダーにインフレの方向性を再確認させるでしょう.

ブルームバーグが調査したエコノミストは、11 月の生産者物価指数が前月と同じ 0.2% 上昇する一方で、同期間の前年比 8.0% から 7.1% に緩和すると予想しています。 不安定な食品とエネルギーの要素を除いたコア PPI は、前年比 5.8% から 6.7% に低下する一方で、ヘッドラインの数値と同じ月間マージンで上昇すると予想されます。

もし米国がそうでなかったら、インフレ状況は異なって見え始めていたかもしれない 鉄道労働者による全国的なストライキをかろうじて回避した、発生することが予想された停止 経済が壊滅した 議会が9月に合意した暫定的な取引から条件を課す法案を急いで可決した後、それは卸売業者に特に大きな打撃を与えました.

現状では、来週の 50 ベーシス ポイントの利上げに対する期待は次のとおりです。 市場が共有する そしてその ビッグ ウォール街、特にその後の意見が多かった 連邦準備制度理事会のジェローム・パウエル議長によって確認されました 水曜日 スピーチ中 ワシントンDCで

「金融政策は不確実な遅れで経済とインフレに影響を与えており、これまでの急速な引き締めの完全な効果はまだ感じられていない」と彼は言った. 「したがって、インフレを引き下げるのに十分な抑制レベルに近づくにつれて、物価上昇のペースを下げる必要があるのは理にかなっています。」

パウエル議長は、「金利上昇のペースを調整する時期は、12月の会合と同じくらい早く来るかもしれない」と付け加えた。

過去 4 回の会合で達成された 0.75% の高値からの回復への期待は大きく織り込まれていますが、投資家は現在、中央銀行の引き締めキャンペーンがどこまで進むのか、FRB の金利がどこまで上昇するのか、そしてそれがいつまで続くのか疑問に思っています。過去。 カットする前にそこにいてください。

バンク・オブ・アメリカは、最終価格が A になると予想しています 範囲 5.00%-5.25%しかし、バンク・オブ・アメリカのチーフエコノミスト、マイケル・ギャピン氏は先週の記者会見で、労働市場の大きな勢いにより、金利が6%に上昇する可能性があると推測しました。

11月の雇用統計を受けて金曜日に発表されたリポートで、ガベン主導のバンク・ボファのストラテジストは「労働供給と労働需要の不均衡が続いていることを考えると、FRBの政策見通しに対するリスクは最終金利の上昇に偏っている」と述べた。 「リスク管理の観点からは、緩やかな上昇ペースが適切と思われるが、労働市場の強さは、FRBがインフレを持続可能な下降に導くために、減らすのではなく、増やす方向に傾かなければならないことを意味する可能性が高い」道。”

ペースの鈍化と実行中の金利の決定的な停止により、ウォール街の関心は、金利上昇環境が成長に与える長期的な影響に向けられています。 毎週の論評で、ベアードのロス・メイフィールドと、ベアード傘下のストラテガスの社長兼ポートフォリオ戦略責任者であるニコラス・ボンサックは、たとえインフレ率が下降傾向にあり続けたとしても、4% から長期的な物価安定までの水準を達成するにはコストがかかると予測しています。連邦準備制度理事会のために。 2%の目標は「段階的に高く」なります。

「企業と雇用市場の間に何らかの大きな変化が生じる可能性が高い」と彼らはメモで述べた。 「最終的には、利上げのペースが遅くなり、今後の展望とその影響を観察するのに長い時間がかかるだろう」と述べた。

この見解は、BlackRock の CEO である Larry Fink によって共有されました。彼は先週の会議で、インフレが 2% レベルや途中まで低下することはないと確信していると述べました。 景気後退期.

水曜日にニューヨークで開催されたディールブック サミットで、フィンク氏は、金利が「2 ~ 3%」でインフレが「3 ~ 4%」の世界に目覚めることへの懸念を表明しました。

来週の別の場所では、今週末の OPEC+ 会議でエネルギー市場が脚光を浴びることになります。 石油カルテルは同意した 現在の生産レベルを維持 中国とロシアに対する不確実性がコモディティに迫っているため、世界の石油市場を評価すること。 米国は金曜日に、欧州連合、G7 諸国、およびオーストラリアに加わり、ロシアの石油価格を 1 バレル 60 ドルに制限しました。

収益面では、シーズンフィナーレのキャンベル少佐のスープ (CPB)、ゲームストップ (GME)、Broadcom から (AVGO)、歯ごたえ(CHWY)、ルルレモン・アスレチカ(ルル)、オラクル(ORCL)。

第 3 四半期の業績は予想をはるかに上回るものでしたが、ウォール街のストラテジストは、利益の伸びがゼロになると警告しました。

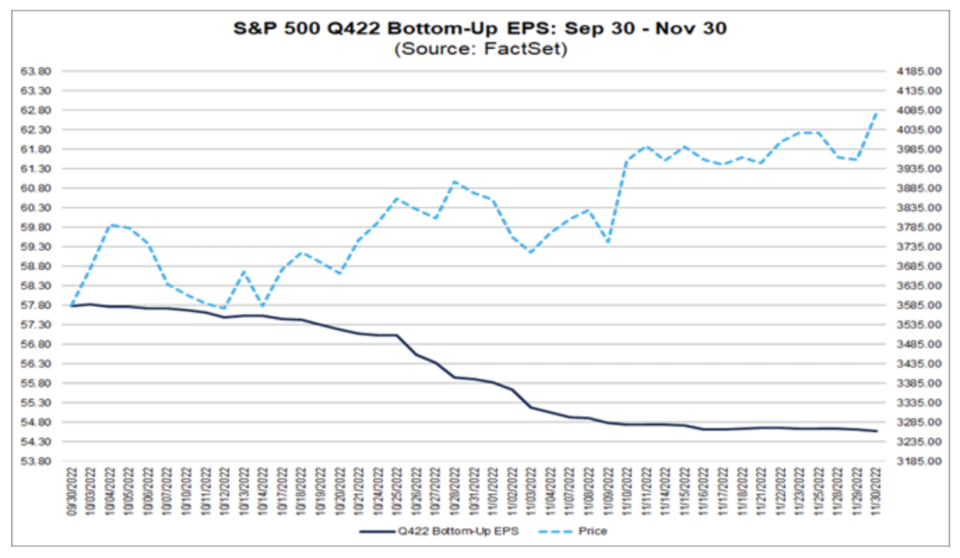

アナリストは 10 月と 11 月に、S&P 500 企業の第 4 四半期の収益予測を平均よりも大幅に引き下げました。 FactSet Research のデータ. 第 4 四半期のボトムアップ EPS の見積もりは、9 月 30 日から 11 月 30 日までの期間の 57.79 ドルから 5.6% 減少して 54.58 ドルになりました。

「インフレが、特に不況に伴う通常の規模の利益の減少と考えられるものと比較して、価格が高いという理由だけで売上高と利益が高いままであるという金銭的錯覚を生み出すという考えについては、言うべきことがある.ボンサックはまた、彼らの毎週のメモで言った. 「それを総合すると、経済はそれほど打撃を受けていないように見える」

したがって、彼らは次のように付け加えました。ガイダンスを弱め、コストは増加し続けます。」

–

経済カレンダー

月曜日: S&PグローバルUSサービスPMI最後の 11 月 (予想 46.1、前月比 46.1)。 S&P グローバル米国総合 PMI11月の最終(前月比46.3)。 工場発注、10月(予想0.7%、前月比0.3%)。 耐久財注文最終10月(前月比1.0%)。 輸送を除く耐久消費財10月最終(予想0.5%、前月比0.5%); 航空機を除く非防衛資本財受注最終 10 月 (前月比 0.7%)。 航空機を除く非防衛資本財の出荷最終 10 月 (前月比 1.3%)。 ISM サービス インデックス、11月(前月比53.5、54.4と予想)

火曜日: 貿易収支10 月 (770 億ドル、733 億ドルの予測)

水曜日: MBA 住宅ローンの申し込み、12 月 2 日に終了する週 (前の週から -0.8%); 非農業生産性、最後の第 3 四半期 (予想 0.3%、前四半期比 0.3%)。 単位人件費、最後の第 3 四半期 (予想 3.5%、前四半期比 3.5%)。 消費者収支、10 月 (予想 265 億ドル、前月比 24.976 ドル)

木曜日: 失業保険請求率、12 月 3 日に終了する週 (前の週より 225,000)。 継続請求、11 月 26 日に終了する週 (前週より 160 万 8000 人)

金曜日: PPI 最終リクエスト、月次ベースで、11月(予想0.2%、前月比0.2%)。 食物とエネルギーを除いたPPI、月次ベースで、11月(予想0.2%、前月比0.2%)。 食品、エネルギー、貿易を除く PPI、月次ベースで、11月(予想0.2%、前月比0.2%)。 PPI 最終リクエスト、年間ベースで11月(予想7.1%、前月比8.0%)。 食物とエネルギーを除いたPPI、毎年11月(予想5.8%、前月比6.7%)。 食品、エネルギー、貿易を除く PPI、前年比、11月(前月比5.4%)。 卸業売上高、月ベースで、10 月 (前月比 0.4%)。 卸売在庫、前月比、最終 10 月 (前月比 0.8%)。 ミシガン大学の感想、 12月1日(予想56.8、前月比56.8)

–

収益カレンダー

火曜日: エアロビロンメント (AVAV)、オートゾーン (あぞ)、ケーシー・ジェネラル(キャシー) 、 宇宙 (接続)、デイブ・ウェブスター(ゲーム)、MongoDB (mdb)、シグネットジュエリー(SIG)、ステッチ修正(SFIX) とスミス & ウェッソン ブランド (スビ)、トールブラザーズ(TOL)

水曜日: ブラウン・フォアマン (BF.B)、キャンベルスープ(CPB)、C3.ai(アムネスティ・インターナショナル)、ゲームストップ (GME)、コーン/フェリー (KFY)、ロブサック(愛)、初期アウトレット (オリ)、数学的倉庫 (SPWH)、トール・インダストリーズ(とはいえ)、ユナイテッドナチュラルフーズ(UNFI)、ベリント システム (vrnt)

木曜日: ブロードコムから (AVGO)、歯ごたえ(CHWY)、シナ(シエン)、コストコホールセール(料金)、ドキュサイン (ドキュ)、ども(どーも)、こんにちはグループ(モモ)、ルルレモン・アスレチカ(ルル)、全国の飲み物(フィズ)、RH (R)、ベイル リゾーツ (MTN)

–

Alexandra Semenova は、Yahoo Finance の特派員です。 Twitterで彼女をフォローしてください @従業員

株式を動かすイベントを含む、最新の株式市場ニュースと詳細な分析については、ここをクリックしてください

Yahoo Finance の最新の金融およびビジネス ニュースを読む

Yahoo Finance アプリをダウンロード りんご また アンドロイド

TwitterでYahooファイナンスをフォロー ツイッターそしてその フェイスブックそしてその インスタグラムそしてその フリップボードそしてその リンクイン、 そしてその ユーチューブ

「アマチュア主催者。ビールの伝道者になりたい。一般的なウェブファン。認定インターネット忍者。熱心な読者。」

More Stories

第4四半期の米国経済成長率は年率3%と好調に修正された

人工知能チップ大手エヌビディアの株価は、300億ドルという記録的な売上にも関わらず下落した

フォードもハーレーダビッドソン、ディア、ローズに加わりDEIから撤退