上田和夫氏が黒田東彦氏に代わって日銀総裁に就任したことで、日本は積極的な金融政策を放棄するのだろうか? 答えは「いいえ」のようです。 著名で尊敬されている学術経済学者である新総裁は、日本の現在の金融政策の 2 つの柱であるマイナス金利とイールドカーブ コントロールは引き続き重要であると主張しました。 彼がこれらの原則に固執することは正しいでしょうか? 結局、私の答えは「はい」です。 ロビン・ハーディングが先週主張したように、これにはリスクがないわけではありません。 しかし、代替手段も危険だからです。

日銀の最近の資産購入(または「量的緩和」)政策とイールドカーブ・コントロールを無視したとしても、1995年以来、その短期介入率は0.5%以下であるという驚くべき事実がある. エコノミストは、ある国がこのような緩和的な金融政策を 30 年近く運用できると推測できたでしょうか?

これは明らかに深い構造現象です。 では何が原因なのでしょうか? 答えは、慢性的な貯蓄過剰です。 強力な製造業と構造的な過剰貯蓄を備えた大規模な市場経済は日本だけではありません。 もう一つはドイツです。 しかし、ドイツには日本にない答えがあります。それはユーロです。

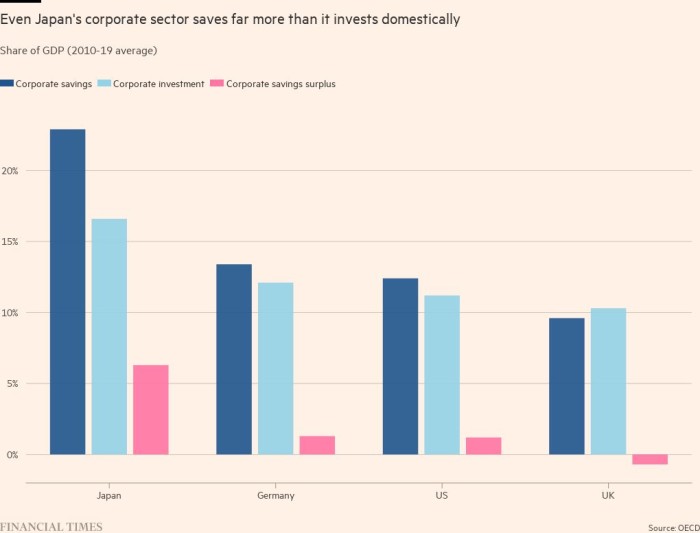

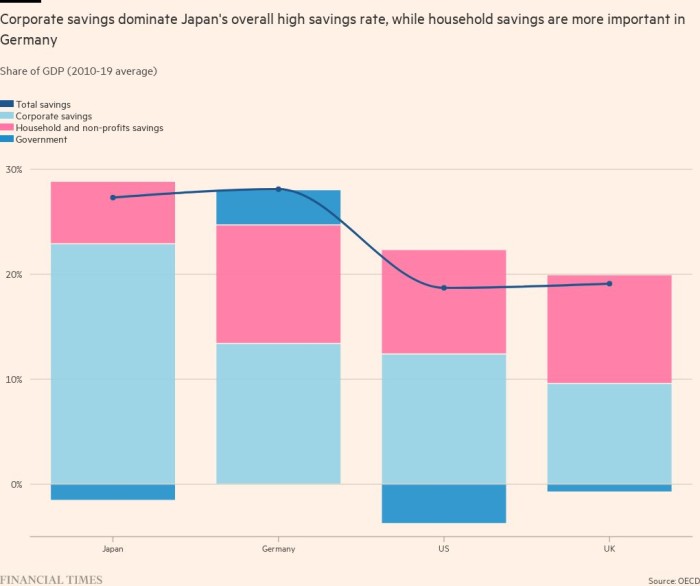

日本の民間部門の総貯蓄は、2010 年から 2019 年までの間、GDP の 29% という驚異的な数字でした (Covid のショックとウクライナ戦争の前)。 これは、ドイツの 25 パーセント、アメリカの 22 パーセント、英国のとんでもない 15 パーセントを上回っていました。 日本の民間部門も(ほとんど)GDP の 21% を投資しました。 しかし、それでも GDP の 8% の貯蓄の余剰が残っています。 ドイツの民間貯蓄黒字は平均して GDP の 6%、米国は 5%、英国はほぼゼロです。

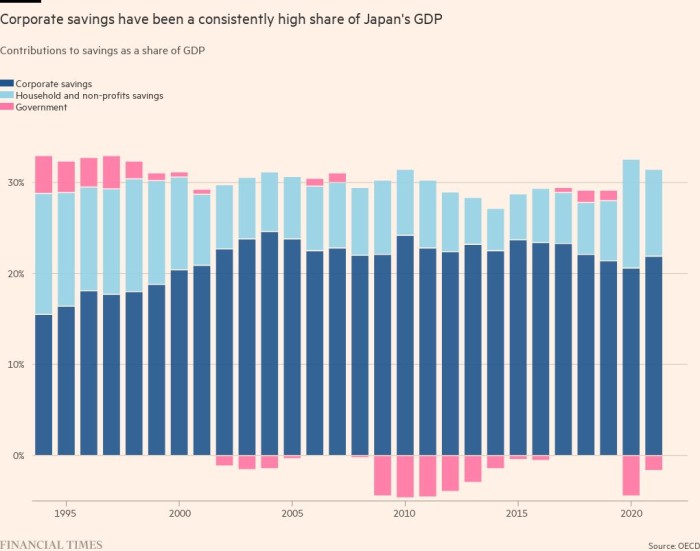

貯蓄は、政府や外国人を含む経済全体への投資と等しくなければなりません。 ケインズが教えてくれたように、問題はその均衡がどのように達成されるか、そして重要なことに、経済活動のどのレベルで達成されるかです。 不況が十分に大きくなると、利益(および企業の貯蓄)はおそらく崩壊するでしょう。 しかし、それは大きな勾配でなければなりません。 2000 年から 2020 年まで、不況を含め、毎年、日本の企業利益は GDP の 20% を超えていました。 同様に、十分な不況が続くと、家計の貯蓄は崩壊します。 しかし、そのような不況が発生すると、投資も崩壊します。 その結果、重度のうつ病になる可能性があります。

健全な政策立案者は、崩壊によって過剰な貯蓄を排除しようとはしません。 代わりに、生産的な投資で節約を吸収するか、国の貯蓄を削減することを目的とした政策を選択します。

1990 年代初頭の日本の戦後経済の多額の投資段階が終わって以来、日本の政策立案者が何をしてきたかについて考える賢明な方法は、民間部門です。 これは、彼らの努力がなければ、もっと深刻なデフレから逃れようとしているという別の言い方です。

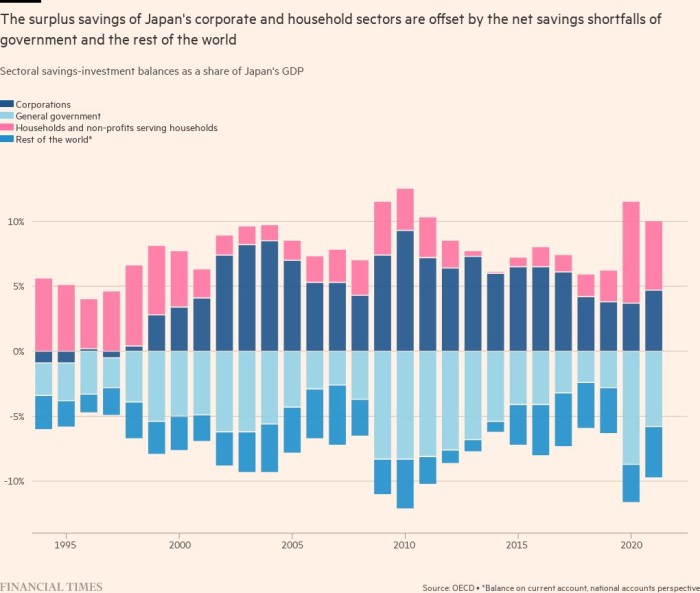

たとえば、超低金利は、民間投資を促進し、民間貯蓄を減らすことを目的としています。 しかし実際には、民間の貯蓄黒字、特に企業の黒字が大きい。 緩和的な金融政策は、政府の投資が貯蓄を上回るため、過剰な民間貯蓄の重要な吸収 (および相殺) を促進してきました。 これらの赤字は、2010 年から 2019 年までの GDP の平均 5% でした。 最後に、日本の経常収支黒字は外国資産の純獲得を占めており、平均して GDP の 3% に相当します。

日本を 10 年間悩ませてきた (そして偶然ではなく、中国もますます悩まされてきた) 構造的な余剰貯蓄の問題を管理する他の方法はありますか? はい、3つの選択肢がありました。

1つはドイツで、外国資産の純取得は2010年から2019年までGDPの平均7%でした。 これにより、民間部門と公共部門の両方が貯蓄黒字を実行できるようになりました。 このアプローチが日本で再現するのが難しい理由は 2 つあります。 一つには、アメリカの重商主義では貿易黒字が頭をもたげていただろう。 もう 1 つの要因は、円の為替レートに対する深刻な上昇圧力であり、日本にデフレ圧力を加えることでした。 実際、ユーロがなければ、為替レートメカニズムにおける通貨危機により、ほぼ確実にDマークが大幅に切り上げられ、ドイツ経済はデフレと超緩和的な金融政策に追い込まれることになるでしょう。

2 番目の選択肢は、経済における企業内部留保 (または企業貯蓄) の異常に高い割合を減らすことを目的とした構造的政策です。 これは基本的に分配の問題です。賃金が低すぎて利益が高すぎます。 これを修正する簡単な方法は、投資の全コストを考慮しながら、企業利益に対する税率を上げることです。 利益を従業員に分配するなど、他の方法も見つけることができます。 しかし、目標は明確で、余剰利益を消費に転嫁することです。

3 つ目の選択肢は、構造的な問題をそのままにして、金融政策と財政政策を引き締め、日本人に片付けさせることです。 これが「解散主義」です。 おしゃれになりつつある昨今。 無責任なナンセンスでもあります。 日本が高水準の民間部門貯蓄を維持し続ける限り、政策はそれらを削減または相殺する方法を見つけなければなりません。 日本経済は依然として苦境にある。 簡単な方法はありません。

martin.wolf@ft.com

マーティン・ウルフ myFT そして ツイッター

「テレビの専門家。作家。極端なゲーマー。微妙に魅力的なウェブの専門家。学生。邪悪なコーヒーマニア。」

More Stories

イルカの襲撃で日本の海岸沿いの夏が台無しに

ネパールのハンドメイド・シンギングボウルがもたらす心と体の癒し

空港送迎でお金を節約する方法