特に太陽エネルギーは日本の再生可能環境において重要な役割を果たしており、2030年までに太陽光発電のシェアを14~16%にするという目標を掲げています。 この目標を追求するため、日本は 2012 年以来、大規模な太陽光発電の開発を行ってきました。 承認された再生可能発電機に、生産キロワット時ごとに最長 20 年間、固定料金を支払う固定価格買取制度 (FiT) 補助金システム。

しかし、FiT 制度によりエンドユーザーの負担は増大し、発電機は電力需要から切り離されました。 日本は2022年から、企業によるピーク時間帯の発電量増加を奨励するピークインプレミアム(FIP)補助金制度を導入した。 現在、FiT と FiP の両方のシステムが提供されていますが、FiP のみを採用する方向に徐々に移行しています。 FIP システムは発電機を市場価格にリンクしており、このアプローチは、蓄電池の使用によって促進され、ピーク需要時の供給増加に対する大きなインセンティブを提供します。

ただし、FiT から FiP への移行では、価格変動や変動リスクによる競争と不安定の要素が生じます。 この変更により、一部の企業にとって補助金制度の魅力が薄れる可能性があります。 さらに、太陽光発電設備用の土地不足に関連する課題が、新規太陽光発電設備の伸びを非常に低く抑えています。

2023年の日本の太陽光発電市場

2023 年に新たに 1.1GW の太陽光発電が設置されると、太陽光発電の総設置容量は 122GW に達し、日本全体の電力構成の 12% を占めることになります。 設置件数は 2024 年に若干増加すると予想されますが、傾向は 50 MW 未満の小規模プロジェクトに偏っています。

2023 年までに、太陽光発電の設置容量は 200 MW を下回り、プロジェクトの 45% は 50 MW の基準を下回りました。 特に、兵庫県、宮城県、舞踏県を中心に設置が集中しています。 昨年、シンガポールのVena EnergyやスペインのSoneticsなどの外国企業が開発業者の47%を占め、日本の太陽光発電開発業者のトップ5にランクインした。

2023年に実施される太陽光発電プロジェクトの経済分析(割引率5%)を行う場合、プロジェクト規模(50MW未満、50~100MW、100以上200MW未満)、正味現在価値(NPV))プロジェクトの収益性を表すものは、パシフィコ・エナジーの兵庫県の120MWサンタメガソーラープロジェクトが最も高く、福島県の34MW鮫川阿蘇野メガソーラープロジェクトが最も低い。 発電の生涯コストを表す電力均等化原価(LCOE)は、50 MW 未満のプロジェクトでははるかに高かった。 興味深いことに、NPV や LCOE とは異なり、投資回収年はプロジェクト効率と直接の相関関係を示さず、8 年から 11 年の範囲でした。

一般に、NPV が高く、LCOE が低い大容量プロジェクトの方が収益性が高いようです。 しかし、そのようなプロジェクトではより広大な土地が必要となり、より高い初期費用がかかる可能性があり、これが大容量プロジェクトの設置が限定される傾向が観察される一因となっていることが認識されています。

こうした進歩にもかかわらず、2030年までに電力の36~38%を再生可能資源から生成するという野心的な目標を達成することは、特に太陽光発電部門にとって、現在の設置ペースでは困難と思われる。 ギャップを埋めて設定された目標を達成するには、太陽光発電の導入を加速するための代替手段を模索することが不可欠になっています。

日本の屋上太陽光発電

近年、日本では屋上太陽光発電の設置が急増しており、2023年までに屋上太陽光発電の容量が1GW追加され、総設置容量は59.6GWに達します。 この前向きな傾向は、老朽化した屋上太陽光発電プロジェクトと義務的な屋上太陽光発電への取り組みの実施により、今後数年間続くと予想されます。

国土交通省は、2050年までのカーボンニュートラル実現に向けた住宅や建築物の具体的な施策をまとめた。 計画によると、2030年までに新築戸建て住宅の6割に太陽光発電設備を導入する。 また、2050年までにはスマートホームやスマートビルに太陽光発電装置が設置されるのが一般的になるでしょう。

2025年から始まる重要な動きとして、年間2万平方メートルを超える建物の建設に携わる企業は屋上太陽光発電システムの設置が義務付けられる。 京都は、屋上太陽光発電システムのこの切実な推進の最前線に立っています。 京都市は2020年4月から、2000平方メートル以上の建築物に太陽光発電などの再生可能エネルギー設備の導入を義務付けた。 この義務は2021年4月に拡大され、面積300平方メートル以上の建物も対象となった。 したがって、これらの基準により、屋上太陽光発電設置の拡大はさらに勢いを増すことが予想されます。

2023年末までに、日本の総太陽光発電容量107.31GWの半分近くを屋上太陽光発電が占めることになる。 他のアジア諸国と比較して、日本は屋上太陽光発電と太陽光発電の設置率が最も高い国の一つです。 この傾向は日本の再生可能エネルギーにとって有望であり、特に陸上設置型太陽光パネルの設置は土地不足や補助金の減少といった障害に直面している。

現在日本で設置されている屋上太陽光発電容量のうち、約80%にあたる47.7GWが商業・産業(C&I)用途に割り当てられ、残りが住宅用に割り当てられている。 しかし、政府はさらなる開発を奨励するために、住宅用屋上太陽光発電の固定価格買取制度をより高く設定した。 現在の適合価格は 1 キロワット時 (kWh) あたり 16 円 (0.1088 米ドル)、C&I の場合は 1 kWh あたり 10 円です。 ただし、住宅用屋上太陽光発電のFiT料金は徐々に低下しており、当初は1kWhあたり39円に設定されていた。 したがって、居住者の利益率を高めるために、できるだけ早く住宅用地に太陽光パネルを設置することをお勧めします。

太陽光発電の停止

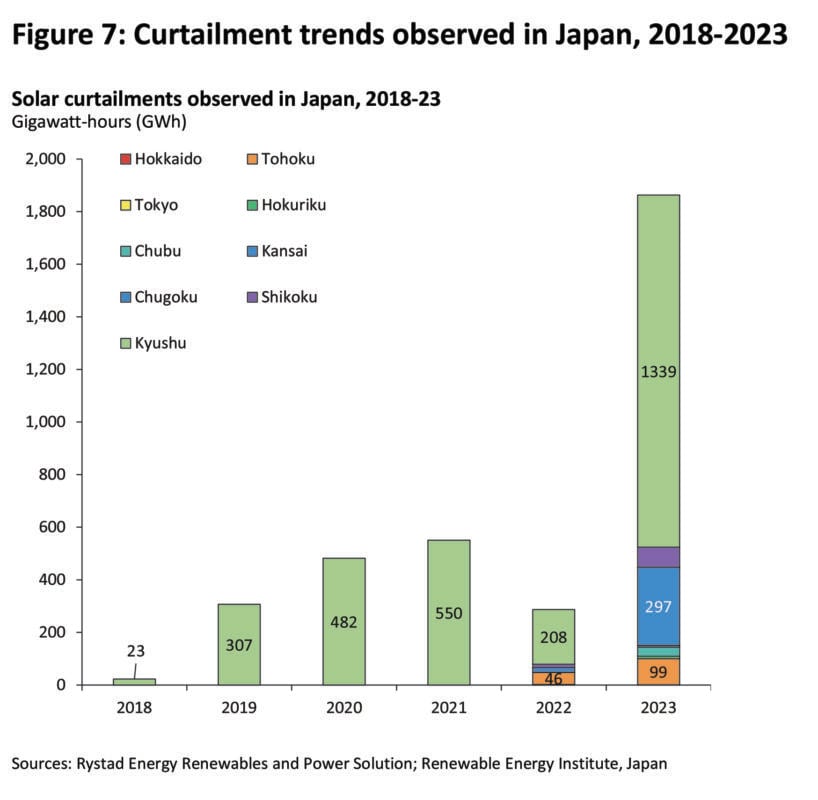

近年、屋上および事業用太陽光発電の設置は増加傾向にあるにもかかわらず、2023 年は日本における再生可能エネルギー削減の記録となり、太陽光発電の削減量は 5 倍に増加しました。 太陽光発電は、2022年の同時期の0.29TWhと比較して、2023年11月30日までの11か月間で合計1.63テラワット時(TWh)削減されました。 これにより、1 億 1,000 万米ドルから 1 億 5,000 万米ドルの収益損失が発生しました。 太陽光発電資産。 以下のグラフの削減傾向からわかるように、九州と通国の開発業者の損失は甚大です。

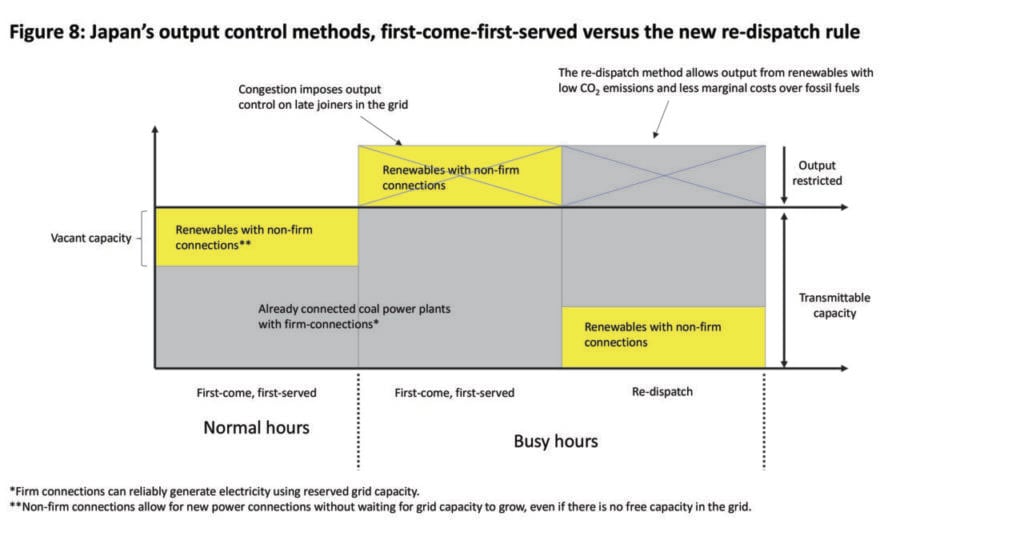

より広範な再生可能エネルギー市場への対抗策として、日本は太陽光発電と風力発電プロジェクトが送電網に電力を送電する順序を見直した。 この措置は、削減問題による収益損失を軽減することを目的としています。 2023年12月28日に公布された新しい「再派遣制度(一定の順序)」ルールは、送電網の混雑期間中に再生可能エネルギー源よりも既存の火力発電所を優先する「先着順」制度に取って代わられた。

この変更により、再生可能電力業界は抑制に関連した収益損失を 1 億 2,000 万米ドルから 1 億 5,000 万米ドル削減できると見込まれています。 2023年1月から11月までの九州県の太陽光発電量削減率は12.36%、周国県では同期間の太陽光発電量5.1%削減となった。

新たな再派遣制度では、経済産業省は排出量と限界費用が低い再生可能エネルギーを優先する。 上のグラフに示されているように、今回の動きにより、生産量調整の対象範囲が企業合併および非企業合併にまで拡大される。 発送命令ルールの変更は再生可能エネルギー業界に有利に働き、送電線容量の増加よりも新しい容量の追加がより速く増加している。 ただし、新しい派遣ルールが日本の電力価格に与える影響はまだわかりませんが、長期的にはスポット電力価格の変動がさらに大きくなると予想されます。

バッテリーエネルギー貯蔵システム

FiP システムの導入と電力削減の問題の増大により、バッテリー エネルギー貯蔵システム (BESS) は企業にとって有望なソリューションとなっています。 過去 1 年間で、358 MW の容量を持つ 7 つのバッテリー プロジェクトが委託されました。 これらは主に、FIT 補助金の期間を終了した風力発電プロジェクトや、エネルギーを貯蔵し、ピーク時に高い利益を得るために FIP を通じて市場で販売したい洋上風力発電所向けです。

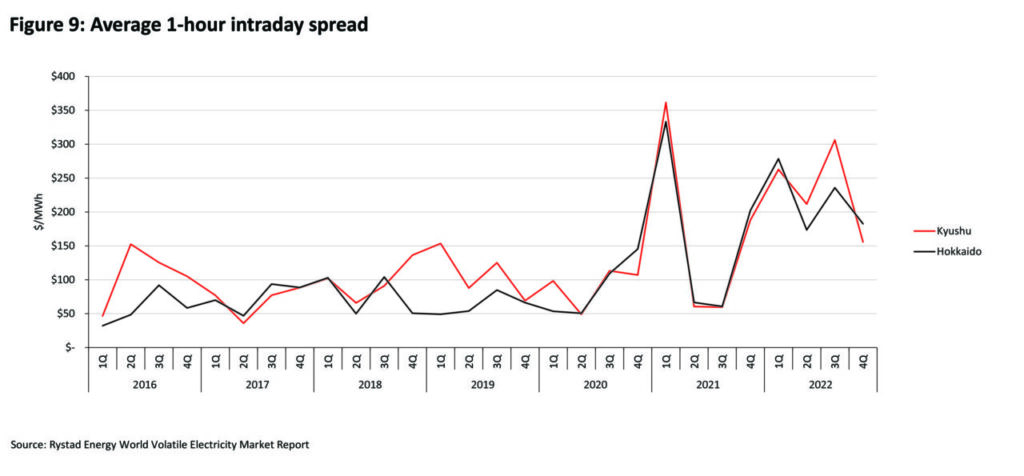

FiP プログラムは勢いを増しており、エネルギー裁定市場を通じて収益を生み出す BESS の人気が高まっています。 1 日の中で最も安価な時間帯 (24 時間間隔) に充電し、最も高価な時間帯に放電することで、企業はエネルギーの無駄の削減に貢献して収益を生み出すことができます。 以下のグラフは、大量の電力を輸出し、太陽光発電の普及率が高い北海道と九州の平均 1 時間の差を示しています。

日中の価格低下につながる太陽光の浸透率の高さと、夜間のピーク価格を上昇させるガソリン価格の上昇により、日本は電池にとって非常に有望な市場となっている。 バッテリーストレージを使用すると、企業は持続可能性を向上させ、エネルギー無駄の削減に貢献しながら、エネルギー使用を最適化できます。

最終的な考え

日本は、太陽光発電の14~16%という目標を含め、エネルギーミックスにおける再生可能エネルギーの割合を36~38%とする2030年の目標に向けて大きく前進しているようだ。 これは主に、その戦略的計画と政府の多大な支援によるものです。 その結果、日本のエネルギー安全保障と自給率は向上しています。 FIT や FIP などの補助金戦略の実施は太陽光発電の成長に貢献しましたが、最近その成長は停滞しています。

しかし、屋上太陽光発電には将来性があり、新築建物に太陽光発電を義務付けるという政府の計画は、国の再生可能エネルギー目標の達成に大きく貢献すると期待されている。 太陽光の大量の侵入に伴う緩和の課題にもかかわらず、FIP プログラムは日本の BESS ビジネスに良い市場を切り開きます。 私たちの分析によると、BESS はエネルギー裁定市場を通じて多額の収益を生み出す可能性があります。

政府の重要な取り組みのおかげで、日本のエネルギーの将来は有望に見えます。 途中でいくつかの課題が発生する可能性もありますが、BESS や屋上太陽光発電などの革新的なソリューションに対する継続的なサポートが重要です。 これらの対策は、課題に対処するだけでなく、市場に新たなビジネスチャンスを生み出すことにもつながります。

Uranulzii Batbayar は、Rystad Energy で再生可能エネルギーと電力のアナリストとして働いています。 東アジアの再生可能エネルギー市場の分析を専門としています。 Aniket Autade 氏は Rystad Energy で 1 年以上勤務し、中国を除く東アジアの再生可能エネルギー市場をカバーしています。

「テレビの専門家。作家。極端なゲーマー。微妙に魅力的なウェブの専門家。学生。邪悪なコーヒーマニア。」

More Stories

イルカの襲撃で日本の海岸沿いの夏が台無しに

ネパールのハンドメイド・シンギングボウルがもたらす心と体の癒し

空港送迎でお金を節約する方法