ブームは終わりました。 そして、より広い効果があります。

に ウルフリヒター に ウルフストリート。

住宅ローン金利の上昇は、住宅価格の急騰が住宅ローンの支払いに与える影響を悪化させており、過去4か月間、住宅購入者の層が次々と市場から追い出されてきました。 そして、私たちはそれを見ることができます。

本日の住宅ローン銀行協会の週次購入指数によると、住宅ローンの住宅購入注文は今週さらに減少し、1年前から17%減少し、2020年5月以来の最低水準に達しました。 指数は2020年後半から2021年初頭のピーク需要から30%以上下がっており、昨年は歴史的な値上げが続きました。

「要求の減少は、すべてのローンタイプで明らかでした」と彼は言いました。 MBAレポート 彼女は言いました。 「住宅購入希望者は、住宅ローンの金利と価格の上昇によるコストの上昇と相まって、販売する住宅の選択肢が限られているため、今春は減少傾向にあります。最近の発注書の減少は、今後数か月の住宅販売の潜在的な弱さを示しています。 。」

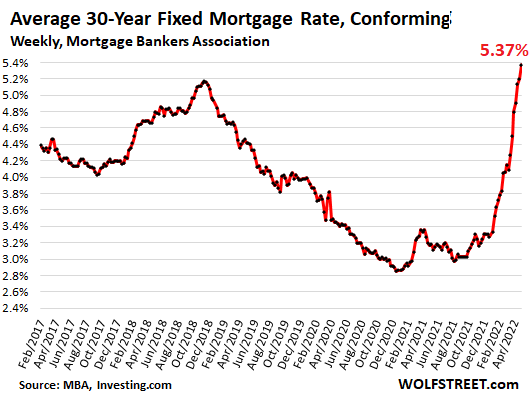

体積減少の原因:の有毒な混合物 住宅価格の爆発 住宅ローンの利率は上昇しています。 今日の住宅ローン銀行協会の週次ゲージによると、ファニーメイとフレディマックの制限に一致する20%の低下を伴う30年固定金利住宅ローンの平均金利は、2009年8月以来の最高金利である5.37%に跳ね上がりました。

これがドルの住宅購入者にとって何を意味するか。

1年前に平均価格(全米不動産業者協会による)で326,300ドルで購入された住宅ローンは、30年間で20%少なく、当時の平均価格は3.17%で、1320の支払いがありました。毎月。

今日購入した住宅ローンの平均価格は375,300ドル、最低20%の融資、5.37%には、990ドルの頭金が付いています。

したがって、すでに他のすべてのものよりも横行するインフレに苦しんでいる今日の購入者は、購入するために月に670ドルの追加料金を支払う必要があります。これは住宅ローンの支払いが50%増加します。 同じ 家。

ここで、過去2年間のばかげた値上げ後の中央値が、50万ドル、100万ドル以上である、国のより高価な地域の住宅でこれを計算します。 住宅購入者は、これらの市場で大幅に高い住宅ローンの支払いに直面しています。

住宅価格の上昇と住宅ローン金利の上昇の組み合わせは、市場を離れる購入者の層とクラスに影響を及ぼします。 そして、住宅ローンの申し込みが減少し始めています。

連邦準備制度理事会は、住宅ローン担保証券や国庫の大量購入を含む金利の抑制により、このばかげた住宅バブルを引き起こしました。

FRBは現在、長期金利を引き上げることでその一部を取り消そうとしています。 限界に追いやられている住宅バブルと金融システムへのリスクを抑制しようとするのは、FRBのやり方であり、少なすぎ、遅すぎます。

それは個人消費にとって何を意味するのでしょうか。

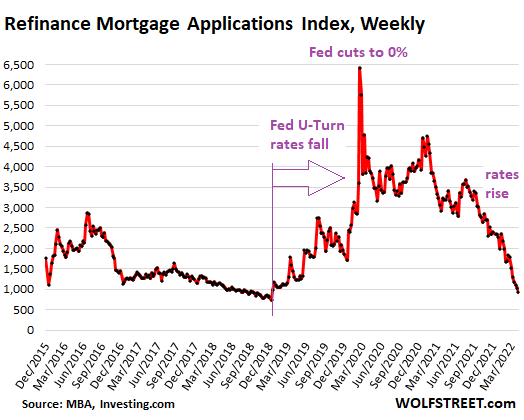

住宅ローンの利率が下がると、住宅所有者は、月々の支払いを減らすか、住宅から現金を引き出すか、またはその両方を行うために、低金利の住宅ローンで高金利の住宅ローンを借り換える傾向があります。

連邦準備制度理事会が住宅ローン金利を発表した2019年初頭に始まった知事の波は悪名高くなり、住宅ローン金利が今後数か月で記録的な最低値に急落したため、2020年3月に始まった津波になりました。 住宅所有者は毎月の支払いを減らし、より少ない支払いが彼らに残した余分な現金を現金化しました。 他の住宅所有者はキャッシュバックで現金を引き出し、そのお金を車やボートに使い、将来の支出のためにクレジットカードに支払い、そのお金はさまざまな方法でリサイクルされ、経済を後押ししました。 それらのいくつかは、株式や暗号通貨にも投資されています。

この効果は数ヶ月前に期限切れになりました。 これまでのところ、住宅ローンの借り換えの申し込みは、1年前から70%、2020年3月の時点で85%減少しています。Refisは、個人消費、株式、暗号通貨をサポートしなくなりました。

これは住宅ローン業界にとって何を意味しますか。

住宅ローンの銀行家は、彼らが非常に循環的なビジネスをしていることを知っています。 住宅ローン金利の上昇、リハビリ需要の崩壊、住宅ローンの需要の減少に直面して、住宅ローン業界は個人を解雇し始めました。

米国最大の住宅ローン貸し手の1つであるウェルズファーゴを、ソフトバンクが支援する住宅ローン会社Better.comを含め、昨年末から今年までにレイオフを開始したと言われる住宅ローン貸し手のリストに追加します。 だけでなく、PennyMac Financial Services、Movement Mortgage、WinnpointeCorpなどもあります。

ウェルズ・ファーゴ 確認済み 先週の金曜日の一時解雇と声明は、「より広範な住宅ローン環境の周期的な変化」を非難したが、住宅ローン銀行家とその数を減らすであろう住宅ローン帝国の遠隔地の場所を明らかにしなかった。

これでこのブームは終わりました。 連邦準備制度理事会は現在、金利の引き上げを開始しましたが、少なすぎて遅すぎましたが、13年間の横行するマネープリンティングの後、この40年前のインフレに対処するために、ようやく遅れをとっています。これまで見たことがない。

WOLF STREETを読んで楽しんで、それをサポートしたいですか? 広告ブロッカーを使用する-理由は完全に理解しています-しかし、サイトをサポートしますか? 寄付できます。 とても感謝しています。 ビールとアイスティーのマグカップをクリックして、その方法を学びましょう。

WOLF STREETが新しい記事を公開したときにメールで通知を受け取りますか? ここに登録。

![]()

「アマチュア主催者。ビールの伝道者になりたい。一般的なウェブファン。認定インターネット忍者。熱心な読者。」

More Stories

第4四半期の米国経済成長率は年率3%と好調に修正された

人工知能チップ大手エヌビディアの株価は、300億ドルという記録的な売上にも関わらず下落した

フォードもハーレーダビッドソン、ディア、ローズに加わりDEIから撤退