日銀の上田氏はインフレをさらに刺激することを約束し、賃金上昇を期待している。 明らかに、蔓延するインフレは、日本が債務対GDP比を一定の水準に戻すことを可能にする戦略である。

ウルフ・ストリートのウルフ・リヒター著。

日銀はインフレ上昇に対する反応を完全に解放している。イールドカーブ・コントロールの名の下で量的緩和を依然として実施しており、10年債利回りを0.5%未満に維持している。 そしてそれにより利回りは依然として0%を下回っている。 彼らは盲目ではないので、明らかに意図的にこれを行っています。 彼らは明らかに、インフレを促進することで債務の価値を切り下げることによって、先進国の中で最大の日本の国債問題を解決しようとしている――他のすべての円高とともに――典型的な方法だ。 できます。

ハイパーインフレーション 状況は悪化し続けています。 日本のデータによると、日本のコア消費者物価指数(生鮮食品とエネルギーを除いた全品目)は5月に4.3%上昇し、1年前よりも悪化し、1981年以来最悪となり、消費税増税による一時的な上昇を容易に凌いだ。 統計局 今日:

コアCPIは2022年4月に日銀のインフレ目標2%に到達した。 それ以来、日銀はそのことを笑い飛ばし、ようやく2%の目標か何かを達成したと自分の背中をたたいている。

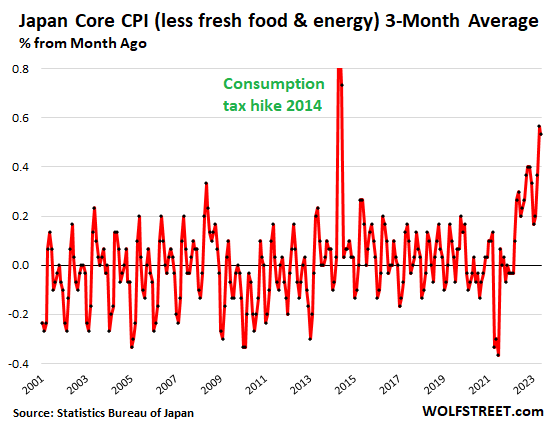

月ごとに見ると、コア CPI はまったく新しいレベルに達しています。 月次データの大きな変動の一部を除いた 3 か月移動平均は、年率 6.6% に対し、現在 0.53% となっています。

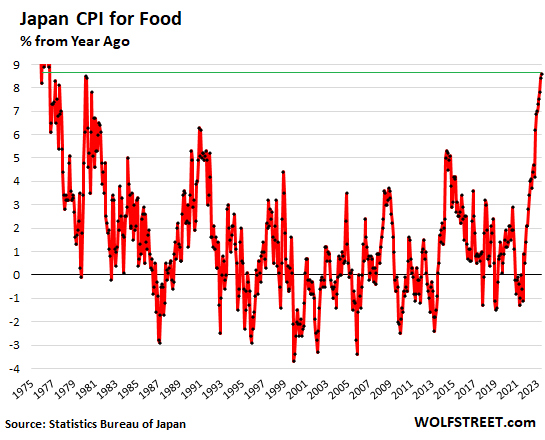

食料インフレは前年比8.6%上昇し、1976年以来最悪となった。

月次ベースでは、食品のCPIは4月に1.1%上昇した後、全体で0.6%上昇した。 生鮮食品のCPIは1.5%上昇した。

米国やヨーロッパの多くの国では、食料インフレは高水準ではあるものの、後退しつつあります。 しかし、日本ではそうではありません。

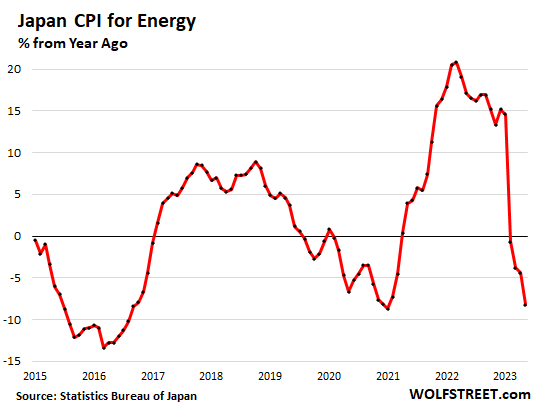

エネルギー価格はここ数カ月下落している。 世界中でそうであるように。 5月のエネルギーCPIは前月比で3.8%下落(年率換算で-56%!)した。 前年同期比は8.2%減少した。

これらには、電気、製造ガスおよび配管ガス、液化プロパン、灯油 (一般的な家庭用暖房器具に使用)、ガソリンが含まれます。 電力だけの指数は前年比17.1%低下した。 世界の他の地域と同様に、このエネルギー価格の下落により、総合 CPI が押し下げられました。

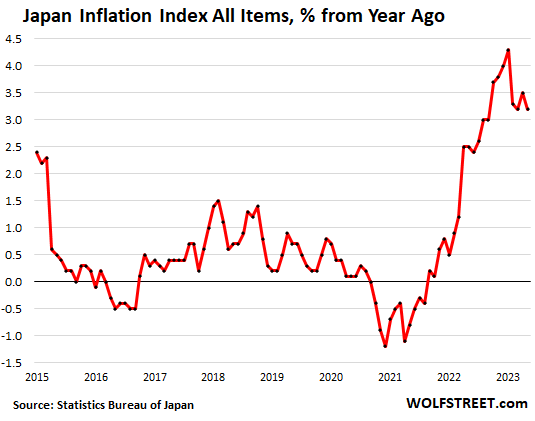

全体のタイトルは「CPI」前月比ではエネルギー価格下落の影響で4月に0.6%上昇した後、0.1%上昇にとどまった。

前年同月比では、全体のCPIは5月は3.2%上昇と3月と同じだったが、4月は3.5%上昇した。

5月の前年比インフレ率の主なカテゴリーは以下の通り。

- 食品:+8.6%、1976年以来最悪。 生鮮食品:+5.2%。 生鮮食品を除く食品:+9.2%。

- 外食:+6.4%。

- 低く計算された住宅家賃: +4.4%

- 修理とメンテナンス: +7.7%

- エネルギー (ガソリン、電気、水道ガス、プロパン、灯油): -8.2%

- 家具・家電・家具・寝具等:+9.6%

- 通信サービス: +7.5%

- 衣類および履物: +3.9%

- 文化とエンターテイメント: +3.4%。

政府は価格をコントロールする場合にはインフレをコントロールします。

- 日本の国民皆保険制度では、消費者が支払う金額は主に政府が決定します。 しかし、それも現在では増加傾向にあります。

- 医療: +2.1%

- 医薬品: +2.2%

- 医療用品および医療機器: +6.8%

- 医療サービス: +0.5%

- 公共交通機関: +2.5%

- 教育: +1.3%

日銀はそれを気に入っており、自らの背中を押している。

2日前、日銀の上田和夫総裁は、コアインフレの上昇に関するいかなる指摘も先回りして、2%のインフレ目標を安定的に維持するために賃金とともに超緩和的な金融政策を維持するという日銀の長年のスタンスを繰り返した。 。 発達。 同氏は、何らかの不可解な理由により、コアインフレ率は今年後半に後退すると予想されていると述べた。

これは、インフレを打破し、インフレを煽り、賃金を楽観的に保ち、このインフレによって円の購買力を食い荒らして政府債務を削減するという日銀の意図をさらに裏付け、明確にしている。 円のうち、大部分は日銀が保有しており、もう一つの大きな山は政府または半政府機関が保有している。 インフレが何年も続いたなら、日本の債務対GDP比は他の先進国に追いつくだろう。

それは希望です。 期待は、このインフレが何十年にもわたって手に負えないほど弱い2桁、3桁のインフレを続けているアルゼンチンのような状況に陥ることなく、このインフレが完全に爆発する恐れがあるときに日銀が抑制できることだ。 無責任な金融政策は、その実体を厳しくする側面があります。

ウルフストリートを読んで楽しんで、サポートしてみませんか? 寄付することができます。 ほんとうにありがとう。 ビールとアイスティーのマグカップをクリックして、その方法をご覧ください:

Wolf Street が新しい記事を公開したときにメールで通知を受け取りたいですか? ここに登録。

![]()

「テレビの専門家。作家。極端なゲーマー。微妙に魅力的なウェブの専門家。学生。邪悪なコーヒーマニア。」

More Stories

イルカの襲撃で日本の海岸沿いの夏が台無しに

ネパールのハンドメイド・シンギングボウルがもたらす心と体の癒し

空港送迎でお金を節約する方法