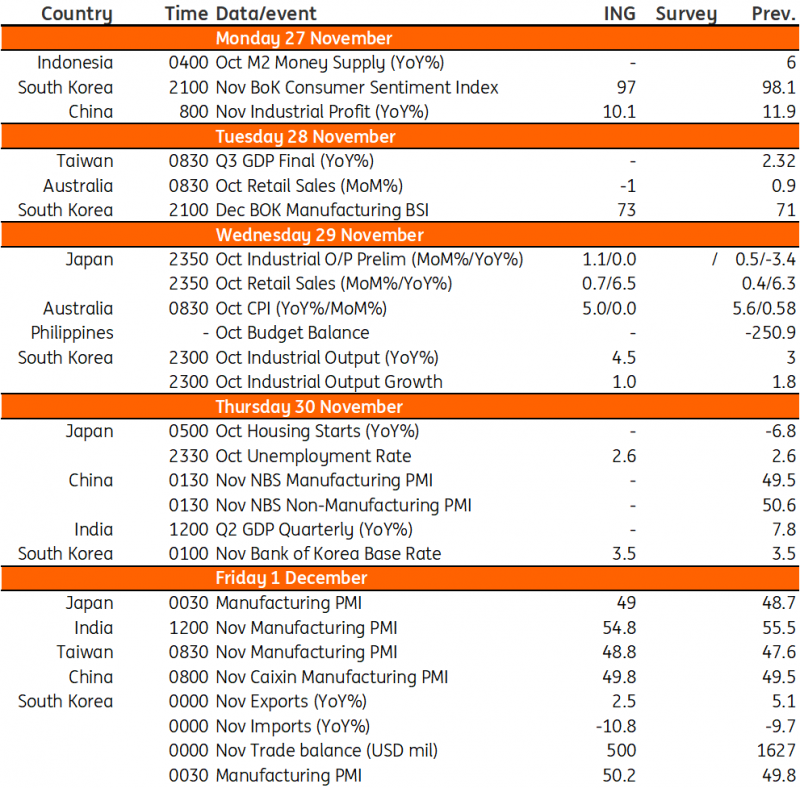

最近のインフレの回復に対する懸念が根強いため、韓国銀行は来週の会合で再びハト派的な姿勢をとると予想される。 中国のPMI、オーストラリアのインフレデータ、インドの第3四半期GDP統計、そして日本のより明るいデータを見てみましょう。

中国PMI、製造業活動の回復を示す

先月中国の製造業活動が急激に低下した後、公式の製造業PMIは50.1の拡大領域に戻り、非製造業PMIは51.2に上昇すると予想している。 先月の小売売上高の伸び率はコンセンサスである前年同月比7.8%増を上回っており、これは非製造業部門の業績が予想よりも好調であることを示している可能性がある。

弱い世界経済見通しが引き続き中国の輸出受注を圧迫している。 これにより、財新製造業PMIは50未満に、受託製造業活動は49.8に維持される可能性が高い。 過去数カ月間の活動データは、不動産関連を除き、中国の回復が緩やかに進展していることを示している。 したがって、製造業PMIが長期にわたって縮小領域に留まる可能性は低い。

インフレはオーストラリアから出ている

オーストラリア準備銀行(RBA)総裁マイケル・ブロックのタカ派的コメントは、強い内需がますます加速し、インフレ率が目標を上回っている可能性を示唆している。 インフレ率は依然として豪準備銀行の目標を上回るはずだが、10月には前年比5.0%まで低下する可能性がある。

一方、小売売上高は依然として好調であると考えていますが、ホリデーシーズンの終了により、前月比 -1.0% 減少しました。

インドのGDPは鈍化する可能性があるが、RBIの予測を上回る

インドのGDP成長率は前年同期比7.1%と、第1四半期の7.8%から鈍化した。 それにもかかわらず、国内の経済活動は引き続き好調で、サービスと設備投資が成長を牽引し続けるため、この結果はインド準備銀行の予想を上回るはずだ。

韓国銀行、活動とセンチメントのデータを使って新たなタカ派アプローチに着手

韓国銀行は、最近のインフレと予想を上回る住宅ローンの伸びを再び一時停止する方針を固めている。 注目すべき重要な分野は、データが消費と投資の低迷を示唆したことを受けて、将来の利下げの可能性について理事会メンバーの間で少数意見が存在する証拠であった。

韓国の他の地域では、借入コストの上昇と資産市場(不動産、KOSPI、KRW)のパフォーマンスの低下により、消費者心理は引き続き悪化すると考えられます。 一方で、ITおよびチップ市場の見通しの改善を背景に景況感は改善するだろう。 この強気の評価は輸出の回復によって裏付けられると考えており、輸出は主にチップと自動車の回復により2か月連続で増加すると予想されている。

月次活動データについては、前月からの堅調な輸出実績に基づき、10月の鉱工業生産は上昇すると予想されている。 しかし、内需により小売売上高と投資が減速する可能性が高い。

刺激的なデータが日本から出てくる可能性が高い

10月には日本の製造業と消費の統計が改善すると予想しています。 インフレ率の上昇にも関わらず、労働市場の状況の逼迫に支えられ、先月の消費は増加を記録するだろう。

来週のアジアの主要イベント

出典: リフィニティブ、ING

元の分析を読んでください: アジアウィークを前に:韓国のタカ派銀行基盤と中国と日本での主要リリース

「テレビの専門家。作家。極端なゲーマー。微妙に魅力的なウェブの専門家。学生。邪悪なコーヒーマニア。」

More Stories

イルカの襲撃で日本の海岸沿いの夏が台無しに

ネパールのハンドメイド・シンギングボウルがもたらす心と体の癒し

空港送迎でお金を節約する方法