国内の大企業は年初に決算を発表する準備をしており、銀行ショックが回復したときに経済がどのように機能するかを示しているため、すでに投資家に準備するよう警告している.

S&P 500 を構成する大企業の場合、ウォール街の予測担当者は、2023 年の最初の 3 か月の収益が前年同期から 7% 近く減少すると予想しています。 これは 2 四半期連続の減少であり、2020 年のコロナウイルス パンデミックの初期の急激な落ち込み (短いとはいえ) 以来最大です。

予測は、予測が急速に悪化していることを示しています。 年初のコンセンサスは、2022 年の第 1 四半期とほぼ同水準の収益になるというものでした。しかし、それ以降、インフレに対する懸念が根強く、その後 3 月に銀行セクターが急騰したため、見通しが悪化しました。

また、S&P 500 の 78 社がウォール街の予想平均を下回った結果についてガイダンスを示しており、投資家に期待を下げるよう求めました。 チーフ・マーケット・ストラテジストのロン・テンプル氏は、企業幹部が投資家に不快なショックを与えるのではなく、喜ばしい驚きを与えることができるように期待を管理することが多いのは事実ですが、そのような低い期待がそれほど広まっていることはめったにありません。時間の周り。 ラザードで。

「上昇に驚くよりも、がっかりする可能性の方が高い」と述べた。

誰もが国内の主要銀行から話を聞きたいと思っています。

結果を報告する最初のグループは、たまたま投資家が最も知りたがっている業界です。 JPモルガン・チェース、シティグループ、ウェルズ・ファーゴを含む主要銀行は、先月のシリコンバレー銀行の破綻以来、業界初の公式アップデートである金曜日に結果を報告する予定です。

投資家とアナリストは、四半期の終わりが近いことを考えると、3 月の混乱の影響を完全に把握するには時期尚早だと指摘しています。 代わりに、銀行の CEO と最高財務責任者が最近目にしたこと、銀行と経済の両方について何を期待すべきかについてのコメントに注目します。

投資の世界に関する私たちの報道

今年の株式および債券市場の下落は耐え難いものであり、将来がどうなるかを予測することは依然として困難です。

「サスペンションとトーンが重要になるだろう」とテンプル氏は語った。

投資家の心に浮かぶ主な問題は、預金を小規模な地域の貸し手から大規模な貸し手に移した顧客の数と、小規模な競合他社が生き残るために必要な財政的措置とは何かです。

銀行が融資を控えている兆候はすでに出ており、経済の弱体化に伴い現金を必要とする他の企業に圧力がかかる可能性があります。

モルガン・スタンレー・インベストメント・マネジメントのブロードマーケット・フィクスト・インカム部門の最高投資責任者であるマイケル・クッチマ氏は、「これらの CFO は、第 3 層に向けて準備を整え、彼らがどのように対処し、今後どのように進んでいくかについて詳細を説明したほうがよいでしょう」と述べています。

他の場所では、利益率が注目すべき詳細の 1 つです。

昨年のインフレ率の上昇に伴い、消費者は、コストの上昇に直面している企業から提示されたより高い価格を進んで支払うようになりました。 その結果、企業の利益率は 2022 年に上昇し、2008 年以来の最高水準に達しました。

連邦準備制度理事会は第 1 四半期も金利を引き上げ続け、企業と消費者のコストを増加させました。 しかし、企業は、顧客に課金し続けることがますます難しくなっていることに気付き始めています。

ファクトセットのデータによると、S&P 500 の企業の場合、純利益率、つまり企業の収益のうち最終的に利益として計上される割合は、2020 年末以来の最低水準にまで低下すると予想されています。

企業がコストをそれほど簡単に転嫁できない場合、意思決定においてより保守的になり、支出を削減し、潜在的に労働者を解雇し、経済を減速させる可能性があります.

経済活動が鈍化している時期に、私たちはさらに3か月間、通常よりも高い金利で生活しています. その効果はどうでしたか。 ソシエテ ジェネラルの南北アメリカ株部門の共同責任者であるジェームズ マッセリオ氏は次のように述べています。

全体的な予想は収益性の低下ですが、株式市場のさまざまなセグメントの見通しは大きく異なります。

ファクトセットのデータによると、鉱山会社や商品メーカーなどの素材企業の収益は、2022 年初頭から約 3 分の 1 減少すると予想されています。これは、世界的な成長の鈍化に対する懸念が銅などのさまざまな商品の需要を圧迫しているためです。そしてアルミニウム。

通信およびテクノロジー企業も、利益の急激な減少を報告すると予想されます。 スペクトルの反対側では、ExxonMobil や Chevron などの主要な石油生産者が 5 四半期連続で 2 桁の利益成長を報告し、工業用石油会社は 8 四半期連続で利益の伸びを報告すると予想されており、世界的な需要が価格の低下を相殺しています。

最初に収益を報告した大手企業の 1 つであるデルタ航空は、その業績に複雑な見通しを反映しています。 会社 彼は木曜日に言った 第 1 四半期の売上高と利益は期待に応えられませんでした。 しかし、「夏の記録的な事前予約」のために、第 2 四半期の成長について強気の予測を発表しました。

これまでのところ、株式市場は大きな動きを見せています。

見通しの悪化にもかかわらず、株価は依然として回復傾向にあります。 S&P 500 は 4 月にこれまでのところ横ばいで推移していますが、年間では 7% 上昇しています。

これはある程度、インデックスの偏った構成を反映しており、Apple、Microsoft、およびその他の少数の企業からの大量のボリュームがあり、他の企業が低迷した場合でも、株価の上昇がインデックスをサポートできることを意味します.

景気後退の影響を最も受けやすい小規模な米国企業のラッセル 2000 指数は今月下落しましたが、その指数でさえ今年はプラスのままです。

一部のアナリストや銀行関係者によると、多くの投資家はここ数カ月、今後のさらなる混乱に備えて準備を進めており、すでに悪いニュースを乗り切る態勢を整えているという。 これは、収益報告が弱い場合でも市場価格をサポートするのに役立つ可能性があります。

これが楽観的な見通しです。 反論は、昨年の経済と企業収益の見通しが悪いにもかかわらず、投資家は意味のある景気後退に直面する必要はなかったというものです。 新しいデータがそれを変える可能性があります。

「これは私たちが見逃していたパズルの大きなピースです」とマッセリオ氏は語った。

ロブ・コープランド レポート作成にご協力ください。

「アマチュア主催者。ビールの伝道者になりたい。一般的なウェブファン。認定インターネット忍者。熱心な読者。」

More Stories

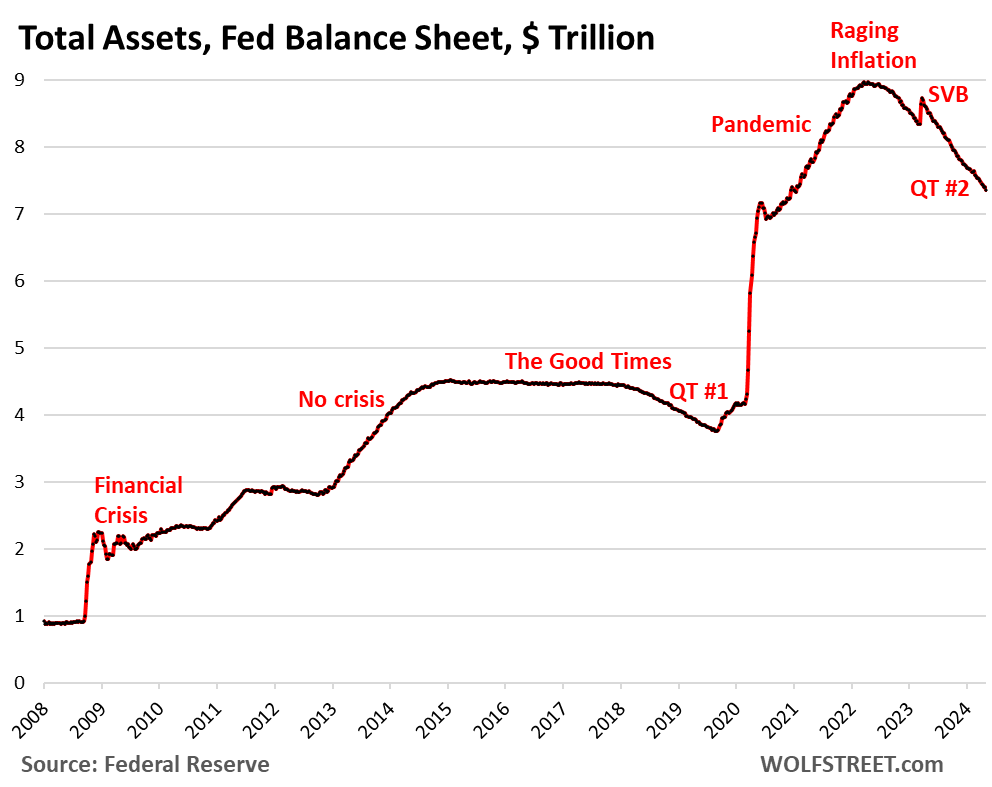

FRBのバランスシートQT:ピーク時から1兆6000億ドル減、2020年12月以来最低の7兆3600億ドルへ

Appleの決算は、すでに新しいiPadを発売する時期が来ていることを示している

カリフォルニア州の新しい法律は、レストランの請求書に他の料金に加えて追加料金を課すことを禁止する